平成25年度(第76期)決算概要及び次期業績見通し

2014年2月28日

株式会社竹中工務店

当連結会計年度におけるわが国経済は、政府による経済政策と日本銀行の大幅な金融緩和等により、為替相場、株式市場の改善が継続し、企業収益の改善がみられるほか、個人消費についても堅調に推移し、景気は緩やかに回復の動きが見られました。

建設業界においては、公共投資、民間設備投資は回復基調にあるものの、急激な需給バランスの変化により労務需給の逼迫が深刻さを増すとともに、建設物価も上昇する等、経営環境は依然として厳しい状況で推移しました。

このような状況下において、当社グループは経営理念である「最良の作品を世に遺し、社会に貢献する」を基軸とした品質経営と企業体質の強化を第一義とする健全経営に徹し、お客様指向の徹底、法令・社会規範の遵守、安全管理面の徹底と品質力の強化、生産原価の低減等により業績の向上に努め、受注高、売上高、売上総利益ともに前連結会計年度に比して増加しました。

当連結会計年度における当社グループの連結業績は、売上高が前連結会計年度比2.3%増の1兆209 億円余、損益面では、建設事業において工事採算悪化に歯止めがかかり完成工事利益が増加したことにより、営業利益が115 億円余(前連結会計年度は13 億円余の営業損失)、経常利益が217 億円余(前連結会計年度比72.3%増)、当期純利益は71 億円余(前連結会計年度比17.0% 増)となりました。

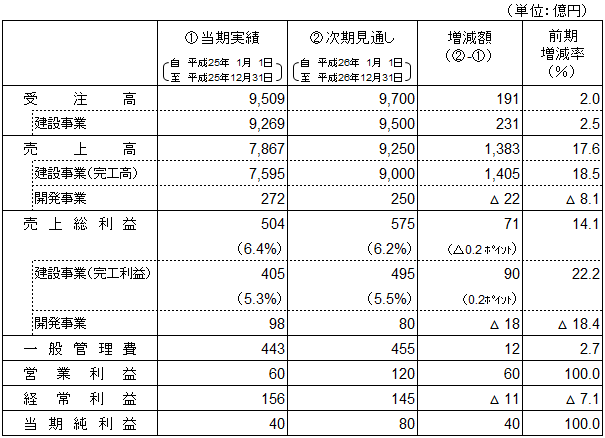

当社においては、売上高が前事業年度比0.2%減の7,867 億円余、営業利益が60 億円余(前事業年度は69 億円余の営業損失)、経常利益が156 億円余(前事業年度比140.6%増)、当期純利益は40 億円余(前事業年度比2.0%増)となりました。

当連結会計年度における当社グループの連結業績(連結法41社+持分法19社=計60社)及び当社単体の業績は以下のとおりです。

1.決算概要

(1)総括

連結:増収・増益 単体;前年並みの売上維持・増益

主たる項目の実績額と前期増減率の状況は下表の通り。

- ※1実績額欄は完工利益率を記載している。

- ※2次期繰越工事高については、前期末増減率を記載している。

(2)主要項目別の概要

① 受注高:

- ・連結は対前期比で20.9%、単体は同23.4%の大幅増

- ・海外建設工事の受注高(本邦含む)は、対前期比12.0%減の1,352億円、建設受注高(連結)に占める割合は4.6 ポイント下降の11.9%(4期連続の10%台)

(単体)

建設受注高につき2010年に6,457億円まで落ち込んだ後、一昨年に増加に転じたことで、2009年より減少傾向が続いていた完成工事高は前年並み(対前年比0.0%減)を維持し、売上高は、対前期比0.2%減の7,867億円となりました。

(連結)

単体がほぼ前年並みを維持、国内建設子会社が前期比8.4%増の1,227億円、更に海外子会社につき為替の影響も加わり、全事業では対前期比2.3%増の1兆209億円となりました。(売上高が1兆円を超えたのは2010年[1兆554億円]以来3期振り)

② 売上高:

- ・連結は対前期比で2.3%の増収、単体はほぼ前年並み(同0.2%減)

- ・開発事業を含む海外事業の売上高は、対前期比8.9%増の1,488億円、売上高(連結)に占める割合は0.9ポイント上昇の14.6%(3期連続の10%台)

(単体)

建設受注高につき2010年に6,457億円まで落ち込んだ後、一昨年に増加に転じたことで、2009年より減少傾向が続いていた完成工事高は前年並み(対前年比0.0%減)を維持し、売上高は、対前期比0.2%減の7,867億円となりました。

(連結)

単体がほぼ前年並みを維持、国内建設子会社が前期比8.4%増の1,227億円、更に海外子会社につき為替の影響も加わり、全事業では対前期比2.3%増の1兆209億円となりました。(売上高が1兆円を超えたのは2010年[1兆554億円]以来3期振り)

③ 売上総利益:

- ・連結、単体ともに増益

(単体)

労務費の上昇・資材価格の高騰が続いているものの、前期に手持ち工事の採算見直しにより大幅に減少した完成工事利益は、業績回復に向けた全社的な取り組みにより採算悪化に一定の歯止めがかかったことで利益率が改善、対前期比31.2%増の405億円(同利益率は1.2ポイント上昇の5.3%)となりました。その結果、売上総利益は対前期比24.5%増の504億円となりました。

(連結)

建設事業は、一部の海外建設子会社が減益となったものの、単体及び国内主要建設子会社の増益により、前期から24.1%増の563億円(同利益率1.1ポイント上昇の6.0%)となりました。これに開発事業等における増益を加え、売上総利益は対前期比19.7%増の718億円となりました。

④ 営業利益:

- ・連結、単体ともに増益

(単体)

完成工事利益の大幅な増加に販売費及び一般管理費の削減効果なども加わり、60億円の営業利益(前期は69 億円の営業損失)となりました。

(連結)

単体が大幅に増益となった影響が大きく、115億円の営業利益(前期は13億円の営業損失)となりました。

⑤ 経常利益:

- ・連結、単体ともに増益

(単体)

営業利益の増加に加え、株価上昇による年金資産の運用益(退職給付会計に伴う数理計算上の差異償却)、円安進行による為替差益などにより、対前期比140.6%増の156億円となりました。

(連結)

対前期比72.3%増の217億円となりました。

⑥ 当期純利益:

- ・連結、単体ともに増益

(単体)

経常利益の増加に加え、投資有価証券売却益を59億円計上、財務健全化の為の諸施策を実施した結果、当期純利益は対前期比2.0%増の40億円となりました。(売上高当期純利益率は0.5%)

(連結)

対前期比17.0%増の71億円となりました。(売上高当期純利益率は0.7%)

2.次期業績見通し

わが国の建設市場は、大型補正予算の執行により公的需要は増加し、景気回復に伴う堅調な企業業績を背景に民間需要も増加傾向が見られるものの、急激な需給バランスの変化による労務賃金の上昇や資材価格の高騰が続いており、建設業の経営環境は今後も厳しい状況が続くと予想されます。

一方で海外では、一部に減速懸念はあるものの、アジア諸国や新興国を中心とした都市・インフラ建設や国内製造業の海外拠点の建設需要は引き続き堅調であり、経済のボーダレス化や企業のグローバル化の進展に伴い、高度な建設ソリューションを世界各地で安定的に供給することが求められています。

このような状況下において当社グループは、市場での競争力と収益力の強化により低迷する建設事業の業績回復を果たし、またグループの各事業間の緊密な連携と経営資源の有効活用により、社会やお客様の期待にグローバルなスケールで応えることができる幅広いソリューション力を備えていく考えであります。

(1)連結業績

(2)単体(個別)業績