平成26 年度(第77 期)決算概要 及び 次期業績見通し

2015年2月27日

株式会社竹中工務店

当連結会計年度におけるわが国経済は、消費税率引き上げに伴う駆け込み需要の反動があったものの、政府による経済政策の効果等により、企業収益や設備投資の持ち直しがみられ、景気は緩やかな回復基調が続きました。

建設業界においては、公共投資、民間設備投資共に増加傾向を示したものの、急激な需給バランスの変化による労働力不足や、建設物価の高騰が継続して事業収益を圧迫し、経営環境は依然として厳しい状況で推移しました。

このような状況下において、当社グループは経営理念である「最良の作品を世に遺し、社会に貢献する」を基軸とした品質経営と企業体質の強化を第一義とする健全経営に徹し、お客様指向の徹底、法令・社会規範の遵守、安全管理面の徹底と品質力の強化、生産原価の低減等により業績の向上に努め、受注高、売上高、売上総利益ともに前連結会計年度に比して増加しました。

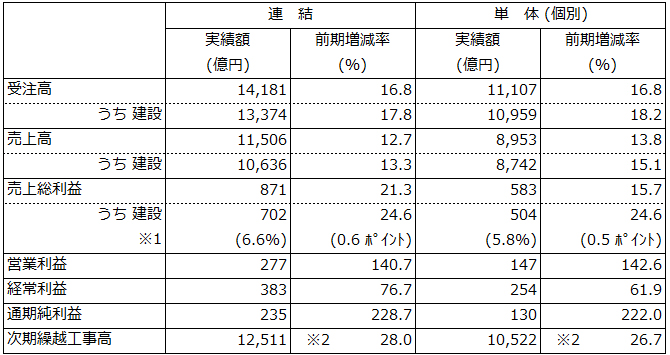

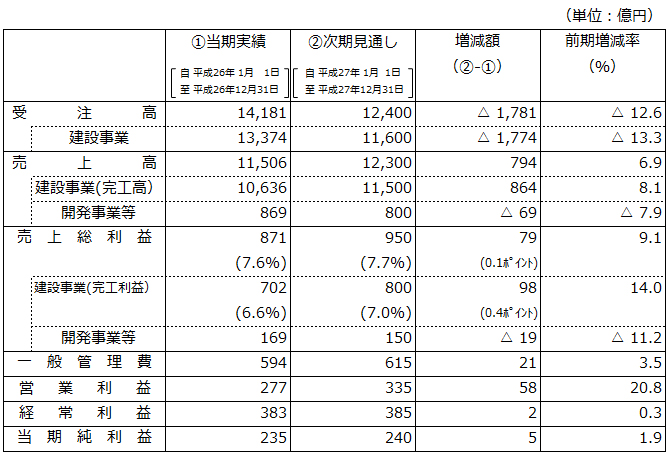

当連結会計年度における当社グループの連結業績は、売上高が前連結会計年度比12.7%増の1兆1,506 億円余、損益面では、建設事業において工事収益が改善に向かったことから、営業利益が140.7%増の277 億円余、経常利益が76.7%増の383 億円余、当期純利益は228.7%増の235億円余となりました。

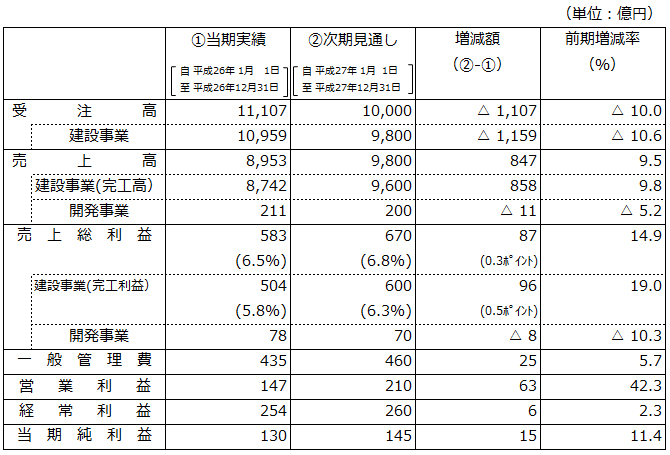

当社においては、売上高が前事業年度比13.8%増の8,953 億円余、営業利益が142.6%増の147億円余、経常利益が61.9%増の254 億円余、当期純利益は222.0%増の130 億円余となりました。

当連結会計年度における当社グループの連結業績(連結法40 社+持分法19 社=計59 社)及び当社単体の業績は以下のとおりです。

1.決算概要

(1)総括

連結、単体ともに増収・増益

主たる項目の実績額と前期増減率の状況は下表の通り。

- ※1実績額欄は完工利益率を記載している。

- ※2次期繰越工事高については、前期末増減率を記載している。

(2)主要項目別の概要

① 受注高:

- ・連結、単体ともに対前期比で16.8%の増

- ・海外建設工事の受注高(本邦含む)は、対前期比88.6%増の2,550 億円、建設受注高(連結)に占める割合は7.2 ポイント上昇の19.1%

(単体)

堅調に推移した受注環境の下で国内建設受注高が増加(対前期比8.7%増)、これに海外大型工事の受注が加わり、受注高全体では対前期比16.8%増の1兆1,107 億円となりました。(建設受注高は1 兆959 億円であり、1 兆円を超えたのは2008 年[1 兆111億円]以来6期振り)

(連結)

国内建設受注高の増加(対前期比8.2%増)に加え、単体の海外大型工事の受注が大きく影響し、全事業では対前期比16.8%増の1兆4,181 億円となりました。(建設受注高は対前期比17.8%増の1兆3,374 億円)

② 売上高:

- ・連結、単体ともに増収

- ・開発事業を含む海外事業の売上高は、対前期比27.8%増の1,902 億円、売上高(連結)に占める割合は1.9 ポイント上昇の16.5%(4期連続の10%台)

(単体)

建設受注高の増加傾向を受け完成工事高が増加、売上高全体では、対前期比13.8%増の8,953 億円となりました。

(連結)

単体の増収に加え、子会社についても総じて増収となったことにより、全事業では対前期比12.7%増の1兆1,506 億円となりました。

③ 売上総利益:

- ・連結、単体ともに増益

(単体)

労務費の上昇・資材価格の高騰が続いているものの、建設事業の業績回復に向けた全社的な取り組みにより完成工事利益率が改善、同利益は対前期比24.6%増の504 億円(同利益率は0.5ポイント上昇の5.8%)となりました。その結果、売上総利益は対前期比15.7%増の583 億円となりました。

(連結)

建設事業は、単体の増益に加え、(株)竹中土木を中心に国内建設子会社の完成工事利益が大きく増加したことにより、前期から24.6%増の702 億円(同利益率は0.6ポイント上昇の6.6%)となりました。その結果、売上総利益は対前期比21.3%増の871億円となりました。

④ 営業利益:

- ・連結、単体ともに増益

(単体)

完成工事利益の大幅な増加に販売費及び一般管理費の削減効果も加わり、対前期比142.6%増の147 億円となりました。

(連結)

単体の増益に国内建設子会社及び海外開発子会社を主とする増益が加わり、対前期比140.7%増の277 億円となりました。

⑤ 経常利益:

- ・連結、単体ともに増益

(単体)

営業利益の増加に加え、年度末にかけた大幅な円安進行に伴う為替差益の発生などにより、対前期比61.9%増の254 億円となりました。

(連結)

対前期比76.7%増の383 億円となりました。

⑥ 当期純利益:

- ・連結、単体ともに増益

(単体)

対前期比222.0%増の130 億円となりました。(売上高当期純利益率は1.5%)

(連結)

対前期比228.7%増の235 億円となりました。(売上高当期純利益率は2.0%)

2.次期業績見通し

次期(平成27年12月期)の業績見通しは以下の通りです。

国内建設市場は、企業業績の回復を背景に民間需要に増加の傾向が見られ、公的需要も堅調に推移するなか、2020年東京オリンピック・パラリンピックを見据えたインフラ整備や、都市部での再開発事業が進展していくものの、急激な需給バランスの変化による労働力不足の慢性化による人件費や資材価格の高騰が続いており、収益面においては予断を許さない状況が続くと予想されます。海外では、東南アジアをはじめとする新興諸国では依然として都市・インフラ建設や国内製造業の海外拠点の建設需要は底堅く推移しています。

このような状況下において当社グループは、市場での競争力と収益力の強化により建設事業の業績安定化を果たし、またグループの各事業間の緊密な連携と経営資源の有効活用により、社会やお客様の期待にグローバルなスケールで応えることができる幅広いソリューション力を備えていく考えであります。

(1)連結業績

(2)単体(個別)業績