平成27年度(第78期)決算概要 及び 次期業績見通し

2016年2月26日

株式会社竹中工務店

当連結会計年度におけるわが国経済は、企業収益の改善を背景に設備投資の持ち直しがみられるほか、個人消費も底堅く推移し、景気は緩やかな回復基調が続きました。

建設業界においては、慢性的な労働力不足懸念が続くなか、公共投資が減少傾向にあるものの高水準を維持し、また民間投資も企業業績の改善を受け緩やかな増加基調にあり、経営環境は堅調に推移しました。

このような状況下において、当社グループは経営理念である「最良の作品を世に遺し、社会に貢献する」を基軸とした品質経営と企業体質の強化を第一義とする健全経営に徹し、お客様指向の徹底、法令・社会規範の遵守、安全管理面の徹底と品質力の強化、生産原価の低減等により業績の向上に努め、受注高については前連結会計年度に比して減少したものの、売上高、売上総利益は増加しました。

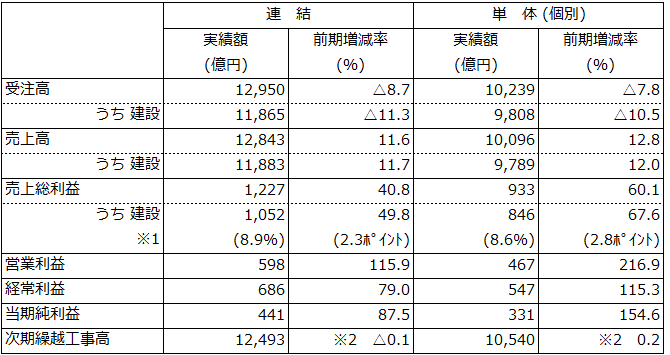

当連結会計年度における当社グループの連結業績は、売上高が前連結会計年度比11.6%増の1兆2,843億円余、損益面では、建設事業において工事収益が改善に向かったことから、営業利益が115.9%増の598億円余、経常利益が79.0%増の686億円余、当期純利益は87.5%増の441億円余となりました。

当社においては、売上高が前事業年度比12.8%増の1兆96億円余、営業利益が216.9%増の467億円余、経常利益が115.3%増の547億円余、当期純利益は154.6%増の331億円余となりました。

当連結会計年度における当社グループの連結業績(連結法39社+持分法19社=計58社)及び当社単体の業績は以下のとおりです。

1.決算概要

(1)総括

連結、単体ともに増収・増益

主たる項目の実績額と前中間期増減率の状況は下表の通り。

- ※1実績額欄は完工利益率を記載している。

- ※2次期繰越工事高については、前期末増減率を記載している。

(2)主要項目別の概要

①受注高:

- ・連結は対前期比で8.7%、単体は同7.8%の減

- ・海外建設工事の受注高(本邦含む)は、対前期比51.3%減の1,243億円、建設受注高(連結)に占める割合は8.6ポイント低下の10.5%

(単体)

受注環境は堅調に推移しているものの、前期に受注した大型海外工事の反動減により海外建設受注高が大幅に減少(対前期比68.3%減)し、建設受注高も減少(同10.5%減)しました。受注高全体では対前期比7.8%減の1兆239億円となりましたが、前期に引き続き1兆円を超えました。

(連結)

単体の海外建設工事の反動減に加え、海外建設子会社についても対前期比37.6%減少したことにより、全事業でも対前期比8.7%減の1兆2,950億円となりました。(建設受注高は対前期比11.3%減の1兆1,865億円)

②売上高:

- ・連結、単体ともに増収

- ・開発事業を含む海外事業の売上高は、対前期比1.7%増の1,934億円、売上高(連結)に占める割合は15.1%

(単体)

建設受注高が堅調に推移している影響で完成工事高が増加し、対前期比1,047億円増収の9,789億円となり、2009年以来6期ぶりに9,000億円を超えました。売上高全体でも、2008年以来7期振りに1兆円を超え、対前期比12.8%増の1兆96億円となりました。

(連結)

単体の増収に加え、国内建設子会社や海外開発子会社についても増収となったことにより、全事業では対前期比11.6%増の1兆2,843億円となりました。

③売上総利益:

- ・連結、単体ともに増益

(単体)

売上の増加に加え、建設事業の利益安定化に向けた全社的な取り組みにより完成工事利益率が改善し、同利益は対前期比67.6%増の846億円(同利益率は2.8ポイント上昇の8.6%)となり、2000年以来15期振りに800億円を超えました。その結果、売上総利益は対前期比60.1%増の933億円となりました。

(連結)

建設事業は、単体の大幅な増益の影響により、対前期比49.8%増の1,052億円(同利益率は2.3ポイント上昇の8.9%)となりました。その結果、売上総利益は対前期比40.8%増の1,227億円となりました。売上総利益が1,200億円を超えるのは、1998年以来17期ぶり。

④営業利益:

- ・連結、単体ともに増益

(単体)

完成工事利益率が改善し、同利益が増加したことにより、対前期比216.9%増の467億円となりました。

(連結)

単体の大幅な増益に国内建設子会社及び海外開発子会社を主とする増益が加わり、対前期比115.9%増の598億円となりました。

⑤経常利益:

- ・連結、単体ともに増益

(単体)

営業利益の増加に加え、受取配当金などにより、対前期比115.3%増の547億円となりました。

(連結)

対前期比79.0%増の686億円となりました。

⑥当期純利益:

- ・連結、単体ともに増益

(単体)

対前期比154.6%増の331億円となりました。(売上高当期純利益率は3.3%)

(連結)

対前期比87.5%増の441億円となりました。(売上高当期純利益率は3.4%)

2.次期業績見通し

次期(平成28年12月期)の業績見通しは以下の通りです。

国内建設市場は、公的需要が減少しているものの、都市部での再開発事業の進展や防災意識の高まりも要因となり、民間需要は全体として堅調に推移する一方で、急激な需給バランスの変化に伴う労働力不足の慢性化など予断を許さない状況が続くと予想されます。

海外では、中国をはじめとする新興諸国が景気減速不安を抱え、米国、欧州などの先進国においても不透明な状況にあるものの、都市・インフラ建設等の建設需要は東南アジアを中心に引き続き底堅く推移しています。

このような状況下において当社グループは、市場での競争力と収益力の強化により建設事業の業績安定化を果たし、またグループの各事業間の緊密な連携と経営資源の有効活用により、社会やお客様の期待にグローバルなスケールで応えることができる幅広いソリューション力を備えていく考えであります。

(1)連結業績

- ※「連結財務諸表に関する会計基準」(企業会計基準第22号 平成25年9月13日)が改正され、平成28年度期首から表示科目の名称が変更されます。上表は平成28年度業績見通しのため、変更後の科目名称を用いております。

(2)単体(個別)業績